もし、学資保険の保険料が払えなくなったら、どうする?

例えば、家族の病気であったり、お子さんが両親にとっては想定をしていなかった進学を希望したりして予想外の出費が出る時、これまで積み立ててきた保険料が次回、払えなくなってしまった──このままではせっかくの学資保険も失効してしまう。こんな場合、どうすればいいのでしょう?

実は、そんな事態が起こったときのために、多くの会社の学資保険には『契約者貸付』と呼ばれる制度が組み込まれています。

保険が失効したり、途中解約をした場合に手元に返ってくるお金は往々にして、そこまで積み立ててきた金額より少なくなるものです。また解約になった場合、またはじめから別の学資保険を探し、積み立てをはじめなくてはなりません。

ですがこの制度を活用すれば、解約するしかないと思われた学資保険の契約を解除することなく、これまでどおりにその積み立てを続けていける場合があるのです。

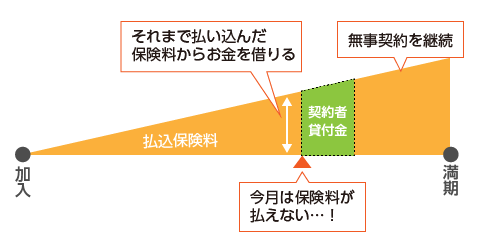

『契約者貸付』とは

さて、ではこの『契約者貸付』とは一体どういう制度なのかというと、簡潔に言うと「それまでに積み立ててきた金額(その時点で解約すると戻ってくる金額)の中から、一定の範囲内で保険会社にお金を借りることの出来る」システムです。

これは、学資保険に限らずお金を積み立てていくかたちの生命保険、ほとんどに導入されていて、貸し出される金額の上限は、その時点で解約した場合に戻ってくるお金(解約返戻金)の80~90%。返済期限も、保険会社と相談した上で自由に設定することが出来ます。

以下がその、契約者貸付制度の簡単な流れです。

・契約者貸付を利用した学資保険料支払いの流れ・

①:家計の悪化によって保険料支払いが困難→契約者貸付を希望する旨、保険会社へと連絡

②:契約者貸付が認められた場合、契約者貸付を申し込み。不足した金額をこれまでの積み立て

金から借りる

③:借り入れた金額を手元の予算(あれば)と合わせて、本年度分の保険料を支払う

④:申し込みの際に決めた返済ペースで借りた分の金額を返済していく

また、先に書いたように契約者貸付制度が導入されているのは学資保険だけではありません。積み立て金がたまっているなら、終身保険など他の(積み立て制度のある)保険からも借りることができ、そこから学資保険の保険料を支払うことも可能です。

利用する場合の注意点

ただし、もちろんこの契約者貸付の制度には注意すべき点や、デメリットも存在しています。

まず第一には、借りられる金額に限りがあるということ。前項で書いたとおり、上限はその時点の積み立てのうち、最大で80~90%程度です。必ずしも申請どおりの金額が借りられるというわけではないという点を、気をつけなくてはいけません。

次に、ある程度以上の積み立て金がたまっていなければ、申し込みができないということ。保険の契約をしてから間もない場合は、契約者貸付の申請が通らないこともあります。

更に、この制度を使ってお金を借りると、返済をするときに利子がつくという点がデメリットとして挙げられます。具体例を挙げると、契約時期にもよりますが太陽生命でおおよそ3~5、75%、かんぽ生命で2,5~6、0%といったところ。他の保険会社においてもそれぞれ、この契約者貸付に利息率を設定しています。

また、保険が満期になった時点で返済しなくてはならない金額が残っていた場合、給付される予定のお金からその額が差し引かれます。そのため、本来支払った額より多くもらえる保険のはずが、返済にかかった額などを含めるとむしろ少なくなってしまうケースもありえるのです。

そして最後に、返済が滞ったまま借り続けていると、借りた金額の合計がそれまで積み立ててきた金額を超えてしまうことがあります。そうなった場合には、保険の契約そのものが無効になってしまいます。

あくまでも、契約者貸付を学資積み立ての支払いにあてるのは緊急の場合のみ。無理のない返済計画を立てて、どうしても保険料の都合がつかない、必要なときにだけ使うものだと考えておいたほうがいいでしょう。