学資保険について調べていると、保険会社のパンフレットやWebサイトで「返戻率」という言葉がよく出てきます。また逆に返戻率についてあまり詳しく説明していない保険会社もあります。

学資保険を選ぶにあたってこの返戻率はとても重要です。では、そもそも返戻率とはどのような意味なのでしょうか?そして、どうして重要なのでしょうか?

このページでは学資保険における返戻率に関する用語を解説することで、より学資保険を深く知っていただき、自分のライフスタイルに合った保険を選んでいただければと思っています。参考にして頂けましたら幸いです。

この割合が高ければたかいほど貯蓄性の高い学資保険ということになります。

例えば返戻率が90%・100%・110%の学資保険を比較してみましょう。

単純に200万円の保険料を支払うと想定した場合、

最終的な受け取り金額が高くなるのは返戻率が110%のC社となります。

貯蓄性のある学資保険を選びたいということであれば、100%を割り込む(=元本割れ)学資保険は選ばないようにしましょう。

ただし元本割れになる学資保険にもメリットはあります。元本割れになる学資保険の多くは、「貯蓄性+保障性」を考慮した保険となっています。万が一、子供が病気になった場合やケガをした場合の入院保障や医療保障などが含まれている関係で貯蓄性が低くなっているのです。

また、貯蓄性の高い保険は学資保険だけではありません。終身保険も、解約返戻金を受け取ることができるものならば、資金づくりに利用することが可能です。最近は低解約返戻金型終身保険というタイプの保険を、学資保険の代わりに利用する人も多いと言います。

以下では、おもな学資保険を、プラン別に返戻率で比べてランキングにしてみました。参考として、人気の低解約返戻金型終身保険の代表的な商品であるAIG富士生命の「E-終身」も返戻率を試算して加えてみました。

ただし、終身保険は学資保険とは異なる保険商品なので、その違いをよく理解しておく必要があります。以下に整理してまとめました。

保険用語には馴染みのない言葉も多いので、参考にしていただけると嬉しいです。

■満期保険金

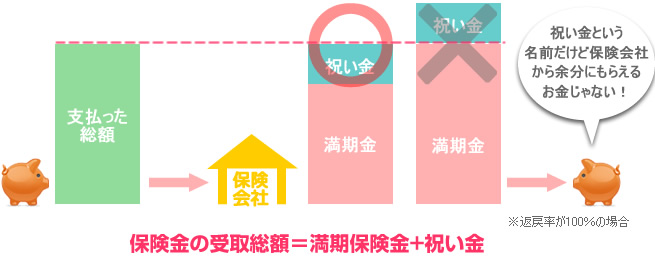

「満期保険金」とは契約している保険が満期になる際に支払われる保険金のことです。満期とは保険取引においては設定している保険期間の期日に達することをいいます。「満期学資金」や「満期祝い金」と呼ばれることもあります。

■祝い金

満期にまとめて全額の保険金を受け取るのではなく、満期になる途中で、例えば中学校入学前や高校入学前などに少しずつ受け取るお金のことを「祝い金」いいます。「進学学資金」や「一時金」などと呼ばれることもあります。

注意したいことが祝い金という名称ですが、保険会社からお祝いでもらえるお金ではないということ。学資保険では「保険金の受け取りの総額 = 満期保険金 + 祝い金」となりますので、あくまで自分で支払っている保険料の中から支払われているとういことです。

祝い金の金額やもらえるタイミングは、契約する学資保険によって異なります。「大学入学だけでなく、高校入学でもお金を受け取りたい」と思う場合は、高校入学前に祝い金がもらえる学資保険を選ぶとよいでしょう。祝い金がもらえるタイミングも学資保険選びでは重要なポイントといえます。

■元本割れ

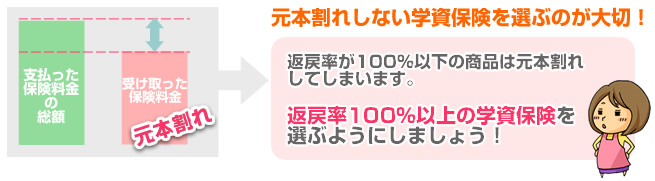

元本割れとは「支払った保険料金の総額」よりも「受け取った保険料金」が下回ることをいいます。学資保険は将来必要となる学費のためにかける保険ですので貯蓄性の高さが重要視されます。支払った保険料よりも受け取った保険料の金額が低くなるのであれば普通に銀行などに預金した方がよいということにもなりますので、学資保険を選ぶ際には元本割れしないかを必ずチェックするようにしましょう。

■特約

「特約」とは主契約だけでは保障に不足があると感じた場合、オプションとして付加する契約のことをいいます。貯蓄性を重視する学資保険の場合は、主契約がシンプルなものが多いので、必要に応じて追加できるように保険会社によっては様々な特約を用意しています。

例えば、災害特約、傷害入院特約、疾病入院特約、育英年金など色々とあります。

ただし、特約をつけるということは「主契約の保険料金」に加えて「特約の保険料金」を支払うということです。あれもこれもと特約をつけすぎると最終的に受け取る保険料金がぐっと少なくなる可能性もあり、返戻率が100%をきることもあります。これは貯蓄性を重視する学資保険では本末転倒といえます。本当に必要な特約かどうかをしっかりと検討した上で特約をつけることをオススメします。

■育英年金

「育英年金」とは保険の契約者(ほとんどの場合、親)が万一、死亡・高度障害などになった場合、最終的に受け取ることができる予定の金額を、学資保険が満期になるまでの間に毎年、「年金」として受け取れるというものです。言ってみれば「親の死亡保障」です。

保険会社によっては、育英年金付きの学資保険や特約として用意していますが、育英年金が付いている学資保険を選ぶと、保障が厚くなる分、返戻率が100%を下回る可能性があります。万一に備えてということは大切なことではありますが、貯蓄性を重視する場合は、必要かどうかをしっかりと見極めましょう。

■解約返戻金

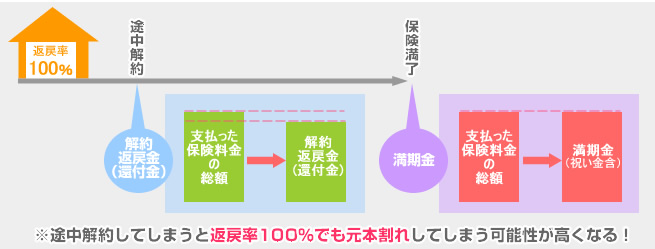

契約している保険を解約したときに保険会社から戻ってくるお金のことを「解約返戻金」といいます。保険会社によっては「還付金」と呼ばれることもあります。

保険満了の前に途中解約した場合の解約返戻金は、今まで支払っていた金額を下回ることが多いので、いくら返戻率の高い学資保険を契約しても元本割れする可能性が高くなります。学資保険を契約する場合は、途中解約ということにならないように、無理なく確実に支払いができる金額を設定しましょう。

■年払い

1年間の学資保険料をまとめて1回で支払うことを「年払い」といいます。年払いの場合、保険料金を割り引いてもらえることが多いので、毎月(12ヶ月間)支払うよりもかなりお得になります。学資保険の場合、子供が成長するまで保険料をかけることになるので、少しの割引でも積み重なると大きくなります。さらに返戻率を高くするための一つの方法として有効です。

■契約者配当金

「契約者配当金」とは、保険会社が年度決算で余剰利益が出た場合、満期保険金や祝い金とは別に契約者に分配されるお金のことをいいます。

多くの学資保険では、「有配当型」「5年ごと利差配当型」「無配当型」のどれかを設けています。 「5年ごと利差配当」とは保険会社が保険料を運用する上で、運用がうまくいけば5年ごとに配当金がもらえるという仕組みのことです。

一般的に外資系保険会社は無配当型をとっていることが多く、その分、保険料を安くしています。 返戻率が低い分を契約者配当金でカバーしている保険会社もあるので、学資保険を選ぶ際は返戻率だけでなく契約者配当金の有無もポイントとなります。

とはいえ、配当金は余剰利益が出た場合となりますので、もらえない可能性があることも視野にいれておきましょう。

■祝い金の据え置き

数回の祝い金がもらえる学資保険に加入している場合、支給される祝い金を受け取らずに保険会社に預けておくことも可能です。これを「据え置き」といいます。

据え置きのメリットは「保険会社が指定した利率による利息がつく」ということ。特に祝い金を利用する予定がなければ、据え置くのも一つの方法です。祝い金の場合は、祝い金を請求すれば自由に引き出すことも可能です。

祝い金は保険会社に預けている間は利息がつくので、満期時に利息のついた祝い金を受け取れば、結果的にはもともとの返戻率よりも高くなりお得です。

学資保険を選ぶにあたってこの返戻率はとても重要です。では、そもそも返戻率とはどのような意味なのでしょうか?そして、どうして重要なのでしょうか?

このページでは学資保険における返戻率に関する用語を解説することで、より学資保険を深く知っていただき、自分のライフスタイルに合った保険を選んでいただければと思っています。参考にして頂けましたら幸いです。

「返戻率」って何?

「返戻率」とは契約者が支払う保険料の総額に対して受け取ることのできる「満期保険金 + 祝い金」の割合のことです。実際に計算式で書くと下記のようになります。この割合が高ければたかいほど貯蓄性の高い学資保険ということになります。

例えば返戻率が90%・100%・110%の学資保険を比較してみましょう。

単純に200万円の保険料を支払うと想定した場合、

最終的な受け取り金額が高くなるのは返戻率が110%のC社となります。

貯蓄性のある学資保険を選びたいということであれば、100%を割り込む(=元本割れ)学資保険は選ばないようにしましょう。

ただし元本割れになる学資保険にもメリットはあります。元本割れになる学資保険の多くは、「貯蓄性+保障性」を考慮した保険となっています。万が一、子供が病気になった場合やケガをした場合の入院保障や医療保障などが含まれている関係で貯蓄性が低くなっているのです。

また、貯蓄性の高い保険は学資保険だけではありません。終身保険も、解約返戻金を受け取ることができるものならば、資金づくりに利用することが可能です。最近は低解約返戻金型終身保険というタイプの保険を、学資保険の代わりに利用する人も多いと言います。

以下では、おもな学資保険を、プラン別に返戻率で比べてランキングにしてみました。参考として、人気の低解約返戻金型終身保険の代表的な商品であるAIG富士生命の「E-終身」も返戻率を試算して加えてみました。

おもな学資保険+代表的な低解約返戻金型終身保険の返戻率ランキング!

|

|

|

|

|

|

|

ソニー生命 |

115.9% |

22歳 |

×

|

※10年払い込み | |

|

ニッセイ学資保険 |

115.6% |

21歳 |

×

|

※10年払い込み。給付年齢がソニー生命よりも1歳早い21歳。 | |

|

かんぽ生命保険 |

114..4%

|

21歳 |

◯

|

12歳払いも選択可能。郵便局という安心感 | |

|

4

|

フコク生命 |

105.5%

|

22歳 |

×

|

11歳払い込み。兄弟割引があるので、兄弟が多い場合はオススメ |

|

5

|

つみたて学資 明治安田生命 |

104.7%

|

21歳 |

×

|

10年払い込み |

|

6

|

こども共済 JA |

104.0%

|

22歳 |

×

|

12歳までに払いこむ |

マイナス金利の影響により、各商品の返戻率も変動がありました。その結果、学資保険の返戻率は以前より下がってしまった商品がほとんどです。

各保険会社が返戻率を下げる中、学資保険の中では唯一返戻率を維持したのが、ソニー生命です。払い込み期間を短くしたら返戻率が110%を超えるものもあり、高い水準をキープしております。続くのが日本生命・かんぽ生命で、こちらも短期の払い込みだと、返戻率が110%超えの高返戻率で高い水準となっております。

今回の改定を受けて従来まで高い返戻率を誇っていた富国生命の返戻率が落ちてしまいました。11歳払い込み、22歳の給付で、105,5%というプランです。100%は超えていますが、以前の高い返戻率と比べるとやはり返戻率のマイナスは否めません。

学資保険を選ぶ際に「返戻率」に注目する必要はありますが、返戻率が全てではありません。学資保険を選ぶ際は各ご家庭のニーズに合わせて、最適なプランを選ぶことが大切です。

逆に、返戻率を重視して選ぶのであれば、学資保険だけでなく、終身保険も視野に入ってきます。

終身保険を学資保険の代わりに活用する方法

上のランキングのとおり、返戻率だけを見るなら、学資保険商品よりも低解約返戻金型終身保険のほうが高いものがあります。将来の資金づくりという意味では、終身保険を学資保険の代わりに使っても問題ないので、これはある意味裏ワザのようなものです(教育資金だから学資保険!という考えを捨てたほうがおトクだった、というわけですから)。ただし、終身保険は学資保険とは異なる保険商品なので、その違いをよく理解しておく必要があります。以下に整理してまとめました。

・低解約返戻金型終身保険は途中解約に元本割れのリスクあり!

そもそも「低解約返戻金型終身保険」とは、保険料払込期間中の解約返戻金額を低く抑えることにより、保険料を割安にしたものを言います。途中解約をすると、その時点で受け取れる解約返戻金は、払い込んだ保険料総額を必ず下回ります。つまり元本割れです。このリスクは学資保険も同じですが、払込期間満了直前であればギリギリ元本割れしないこともあります。「低解約返戻金型終身保険」は、払込期間中の解約は確実に元本割れになるうえ、その割合も高いので、途中解約のリスクは大きいと言えます。・終身保険には死亡保障があるというメリットが

終身保険は貯蓄のためにも使われますが、死亡保障を得ることも目的のひとつです。一部の学資保険にも育英年金がありますが、死亡保障は終身保険には及びません。教育資金づくりのために終身保険を利用している場合、親に万一のことがあっても、死亡保険金を受け取ることができるというメリットが生じます。ただし、解約して返戻金を受け取ってしまうと、死亡保障もなくなってしまいますので、教育資金づくりとは別に死亡保障もキープしておきたい場合は注意しましょう。・終身保険は解約せずに据え置けばさらに返戻率を高められる

終身保険は文字通り一生涯の保険であり、学資保険のように満期はありません。本人が存命中は解約するまで保険が継続します(本人が死亡すれば死亡保険金が受け取れます)。これは「満期の時期を自分で選べる」ということと同じです。さらに、低解約返戻金型終身保険は払込期間満了時点で返戻率が100%超になるよう設計されており、その後は解約せずに据え置くことで返戻金額はどんどん上がっていきます。つまり、解約時期を先延ばしにすることで返戻率をさらに上げられるということ。これは学資保険にはない大きなメリットです。返戻率に関する用語集

返戻率について説明する際にでてくる用語や、返戻率について調べていると出てくる用語を下記にまとめました。保険用語には馴染みのない言葉も多いので、参考にしていただけると嬉しいです。

■満期保険金

「満期保険金」とは契約している保険が満期になる際に支払われる保険金のことです。満期とは保険取引においては設定している保険期間の期日に達することをいいます。「満期学資金」や「満期祝い金」と呼ばれることもあります。

■祝い金

満期にまとめて全額の保険金を受け取るのではなく、満期になる途中で、例えば中学校入学前や高校入学前などに少しずつ受け取るお金のことを「祝い金」いいます。「進学学資金」や「一時金」などと呼ばれることもあります。

注意したいことが祝い金という名称ですが、保険会社からお祝いでもらえるお金ではないということ。学資保険では「保険金の受け取りの総額 = 満期保険金 + 祝い金」となりますので、あくまで自分で支払っている保険料の中から支払われているとういことです。

祝い金の金額やもらえるタイミングは、契約する学資保険によって異なります。「大学入学だけでなく、高校入学でもお金を受け取りたい」と思う場合は、高校入学前に祝い金がもらえる学資保険を選ぶとよいでしょう。祝い金がもらえるタイミングも学資保険選びでは重要なポイントといえます。

■元本割れ

元本割れとは「支払った保険料金の総額」よりも「受け取った保険料金」が下回ることをいいます。学資保険は将来必要となる学費のためにかける保険ですので貯蓄性の高さが重要視されます。支払った保険料よりも受け取った保険料の金額が低くなるのであれば普通に銀行などに預金した方がよいということにもなりますので、学資保険を選ぶ際には元本割れしないかを必ずチェックするようにしましょう。

■特約

「特約」とは主契約だけでは保障に不足があると感じた場合、オプションとして付加する契約のことをいいます。貯蓄性を重視する学資保険の場合は、主契約がシンプルなものが多いので、必要に応じて追加できるように保険会社によっては様々な特約を用意しています。

例えば、災害特約、傷害入院特約、疾病入院特約、育英年金など色々とあります。

ただし、特約をつけるということは「主契約の保険料金」に加えて「特約の保険料金」を支払うということです。あれもこれもと特約をつけすぎると最終的に受け取る保険料金がぐっと少なくなる可能性もあり、返戻率が100%をきることもあります。これは貯蓄性を重視する学資保険では本末転倒といえます。本当に必要な特約かどうかをしっかりと検討した上で特約をつけることをオススメします。

■育英年金

「育英年金」とは保険の契約者(ほとんどの場合、親)が万一、死亡・高度障害などになった場合、最終的に受け取ることができる予定の金額を、学資保険が満期になるまでの間に毎年、「年金」として受け取れるというものです。言ってみれば「親の死亡保障」です。

保険会社によっては、育英年金付きの学資保険や特約として用意していますが、育英年金が付いている学資保険を選ぶと、保障が厚くなる分、返戻率が100%を下回る可能性があります。万一に備えてということは大切なことではありますが、貯蓄性を重視する場合は、必要かどうかをしっかりと見極めましょう。

■解約返戻金

契約している保険を解約したときに保険会社から戻ってくるお金のことを「解約返戻金」といいます。保険会社によっては「還付金」と呼ばれることもあります。

保険満了の前に途中解約した場合の解約返戻金は、今まで支払っていた金額を下回ることが多いので、いくら返戻率の高い学資保険を契約しても元本割れする可能性が高くなります。学資保険を契約する場合は、途中解約ということにならないように、無理なく確実に支払いができる金額を設定しましょう。

■年払い

1年間の学資保険料をまとめて1回で支払うことを「年払い」といいます。年払いの場合、保険料金を割り引いてもらえることが多いので、毎月(12ヶ月間)支払うよりもかなりお得になります。学資保険の場合、子供が成長するまで保険料をかけることになるので、少しの割引でも積み重なると大きくなります。さらに返戻率を高くするための一つの方法として有効です。

■契約者配当金

「契約者配当金」とは、保険会社が年度決算で余剰利益が出た場合、満期保険金や祝い金とは別に契約者に分配されるお金のことをいいます。

多くの学資保険では、「有配当型」「5年ごと利差配当型」「無配当型」のどれかを設けています。 「5年ごと利差配当」とは保険会社が保険料を運用する上で、運用がうまくいけば5年ごとに配当金がもらえるという仕組みのことです。

一般的に外資系保険会社は無配当型をとっていることが多く、その分、保険料を安くしています。 返戻率が低い分を契約者配当金でカバーしている保険会社もあるので、学資保険を選ぶ際は返戻率だけでなく契約者配当金の有無もポイントとなります。

とはいえ、配当金は余剰利益が出た場合となりますので、もらえない可能性があることも視野にいれておきましょう。

■祝い金の据え置き

数回の祝い金がもらえる学資保険に加入している場合、支給される祝い金を受け取らずに保険会社に預けておくことも可能です。これを「据え置き」といいます。

据え置きのメリットは「保険会社が指定した利率による利息がつく」ということ。特に祝い金を利用する予定がなければ、据え置くのも一つの方法です。祝い金の場合は、祝い金を請求すれば自由に引き出すことも可能です。

祝い金は保険会社に預けている間は利息がつくので、満期時に利息のついた祝い金を受け取れば、結果的にはもともとの返戻率よりも高くなりお得です。

| 前へ:注目の学資保険を比較してみました | ▲ このページの上に戻る | 次へ:アフラック |